'%3e%3cg%20id='编组-7'%20transform='translate(73.282500,%20351.453125)'%3e%3crect%20id='矩形'%20fill='%23D8D8D8'%20x='12'%20y='0'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%233351B2'%20points='12%200%2012%2012%200%2012'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%23C33F33'%20transform='translate(30.000000,%2030.000000)%20rotate(-180.000000)%20translate(-30.000000,%20-30.000000)%20'%20points='36%2024%2036%2036%2024%2036'%3e%3c/polygon%3e%3crect%20id='矩形'%20fill='%235672CD'%20x='12'%20y='0'%20width='12'%20height='12'%3e%3c/rect%3e%3crect%20id='矩形'%20fill='%23EB5042'%20x='12'%20y='24'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%23A42D21'%20transform='translate(30.000000,%2018.000000)%20rotate(90.000000)%20translate(-30.000000,%20-18.000000)%20'%20points='24%2012%2036%2012%2036%2024%2024%2024'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%233351B2'%20transform='translate(30.000000,%2030.000000)%20rotate(-180.000000)%20translate(-30.000000,%20-30.000000)%20'%20points='36%2024%2036%2036%2024%2036'%3e%3c/polygon%3e%3crect%20id='矩形'%20fill='%235672CD'%20x='12'%20y='24'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%231B3482'%20transform='translate(30.000000,%2018.000000)%20rotate(90.000000)%20translate(-30.000000,%20-18.000000)%20'%20points='24%2012%2036%2012%2036%2024%2024%2024'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%231B3482'%20transform='translate(6.000000,%2018.000000)%20rotate(90.000000)%20translate(-6.000000,%20-18.000000)%20'%20points='0%2012%2012%2012%2012%2024%200%2024'%3e%3c/polygon%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e "logo")

任务四 采购付款业务

任务描述

望家欢食品公司在2022年第四季度进行了大规模的原材料采购,以满足即将到来的生产高峰期。财务部需要根据合同条款和实际收到的票证,进行准确的采购付款核算。这笔业务的准确核算对于公司的资金流管理和财务报表的准确性至关重要。鉴于公司之前在采购付款业务中曾出现过付款延迟和账务处理不准确的问题,导致供应商对公司的信用度有所下降。因此公司决定在此次采购中严格按照合同约定的付款方式和期限进行操作,并加强内部管控,确保采购付款业务的准确核算和及时支付。

为了深入了解和有效处理采购付款业务,需关注以下几个关键问题:

1.采购付款业务中常用的支付方式有哪些,企业在选择不同支付方式时,应考虑哪些因素?

2.采购付款业务的会计分录应如何进行?

采购付款业务是企业日常运营中非常重要的一部分,选择合适的支付方式、准确进行会计分录以及确保及时支付都是关键点。通过了解不同支付方式的特点和流程,企业可以更好地进行采购付款业务的管理,提升与供应商的合作关系和信用度。接下来,我们将详细探讨这些关键问题,帮助企业更好地掌握采购付款业务的实务操作。

任务准备

支付方式

支付方式的演变是一部充满创新和变革的历史。从最早的以物易物,到货币的出现,再到现金支付,支付方式不断进化。即使在今天,现金支付在某些特定场景下仍然具有不可替代的优势。随着科技进步和商业活动的复杂化,票据支付应运而生,特别是电子承兑汇票支付,通过电子化处理,使得传统票据业务更加高效便捷。互联网时代的到来,进一步推动了支付方式的变革。网银转账以其便捷性和安全性,迅速成为企业和个人日常资金操作的首选。最后,第三方平台支付的兴起,如支付宝和微信支付,彻底改变了我们的支付习惯,简化了支付流程,提供了丰富的支付场景和优惠活动,深深融入我们的日常生活和工作中。接下来,我们将详细探讨常用支付方式的具体流程。

现金支付

使用现金直接购买商品或服务。

电子承兑汇票支付

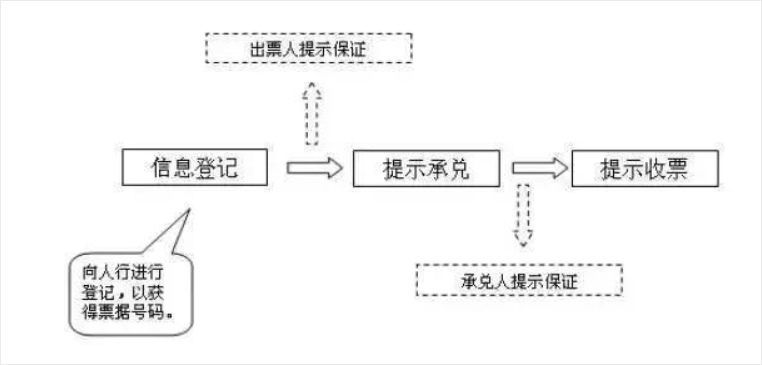

电子票据,是将实物票据电子化,可以如同实物票据一样进行转让、贴现、质押、托收等行为。传统票据业务中的各项票据业务的流程均没有改变,只是每一个环节都加载了电子化处理手段,使我们业务操作的手段和对象发生了根本的改变。

电子票据的出票流程与纸质票据的出票流程不同,必须经“信息登记→提示承兑→提示收票”三步,如出票人或承兑人需进行保证,还另需进行“出票人提示保证”或“承兑人提示保证”。因此,电子票据的出票流程共五个步骤。

博文约礼:中国票据百年发展历程

一、唐朝:“飞钱”是中国历史上早期的汇兑业务形式

“飞钱”始于唐宪宗元和初年,有两种形式:官办和私办。官办是商人在京城把钱交给诸军、诸使或诸道设于京城的“进奏院”, 携券到其它地区的指定地方取钱。私办是大商人在各道或主要城市有联号或交易往来,代营“便换”, 以此牟利。

“飞钱”的汇兑方式一方面减低了铜钱的需求,缓和钱币的不足,同时也减轻了商人前往各地进行贸易活动时携带大量钱币的不便。

二、清代:晋商票号,中国银行金融史的雏形

票号也称票庄、汇号或汇兑庄,是清代以经营汇兑业务为主的信用机构,即汇兑银票的处所。早期以承担汇兑业务为主,到清初许多票号又增加了存款服务,在中国古代社会中发挥类似近代银行的功能。后来由于经营活动的需要,为了解决资本周转慢、资金不足等问题,而需要向社会借贷。随着商业贸易的扩大,商人依靠镖局运现已经不能适应业务发展的需求,于是以经营汇兑为主的票号自然应运而生了。

三、新中国成立之初:汇票种类百花齐放

在新中国成立之后,汇票的种类开始多起来:定额汇票(金额固定)、“即填式”汇票、在战火中诞生的“特种信汇”、中朝特种汇票。由于当时的汇票流动次数少(仅一次),使用时间短(有的仅几天),验付后即入银行账号票据库,因此承兑汇是对我国金融业发展历史的一种记载形式。

四、20世纪80年代:中国票据市场的崛起

20世纪30年代以后,旧中国的票据业务开始逐渐与国际接轨。西式的银行将当时世界上最先进的票据概念引入旧中国。而本土钱庄的存在使得大量的“庄票”在上海形成了资金的流转。在1936年,旧中国推出“银行票据承兑所”正式把现代意义的票据业务推向市场。20世纪80年代中后期,中国本土崛起一批商业银行并把票据贴现作为资产业务,这是人民银行当时在上海所奠定的工作基础的继承。直到1996年,中国第一部真正意义上的立法文件生效,即《中华人民共和国票据法》,此后票据在中国开始得到迅速发展。

五、21世纪中国经济迎来大发展与大跨越 ,票据业的繁荣与萧条

2000年11月9日,中国人民银行总行批准中国工商银行设立票据营业部,新中国第一家全国性票据专营机构在上海诞生。2001年,中国加入WTO以后,国际上商业银行经营票据业务的理念大量传入中国。国内大的企业家开始使用闲置资本投资票据,于是,票据在中国迅猛发展拥有了更多渠道。 1996年以来,票据市场以每年30%的速度增长,到2001年票据市场的交易额已经突破10000亿元。不仅为众多的企业舒解了短期融资的困难,也为中央银行吞吐基础货币提供了重要通道。截至2001年底,中国票据市场交易额为31169亿人民币,而美国1994年票据市场的交易额就达已到了6250亿美元,所以中国的票据市场还存在着巨大的发展空间。

六、票据电子化的推行:促进了票据业务和票据市场的发展

近年来,随着我国金融电子化水平不断提高和金融基础设施的完善,在银行票据业务方面,实现了不同程度的电子化,安全性和效率得到极大的提高。2016年12月8日,上海票据交易所正式成立。票交所的成立,标志着我国票据电子化交易迈出实质性步伐。

票据历史源远流长,每张发票都是一扇窗口,反映了近代中国社会的风雨沧桑,展示了近代中华民族的灿烂文明。

网银转账

网银转账的意思就是通过互联网进行银行间的转账,是目前最常用的支付方式。

第三方平台支付

第三方支付是指具备一定实力和信誉保障的独立机构,通过与银联或网联对接而促成交易双方进行交易的网络支付模式。

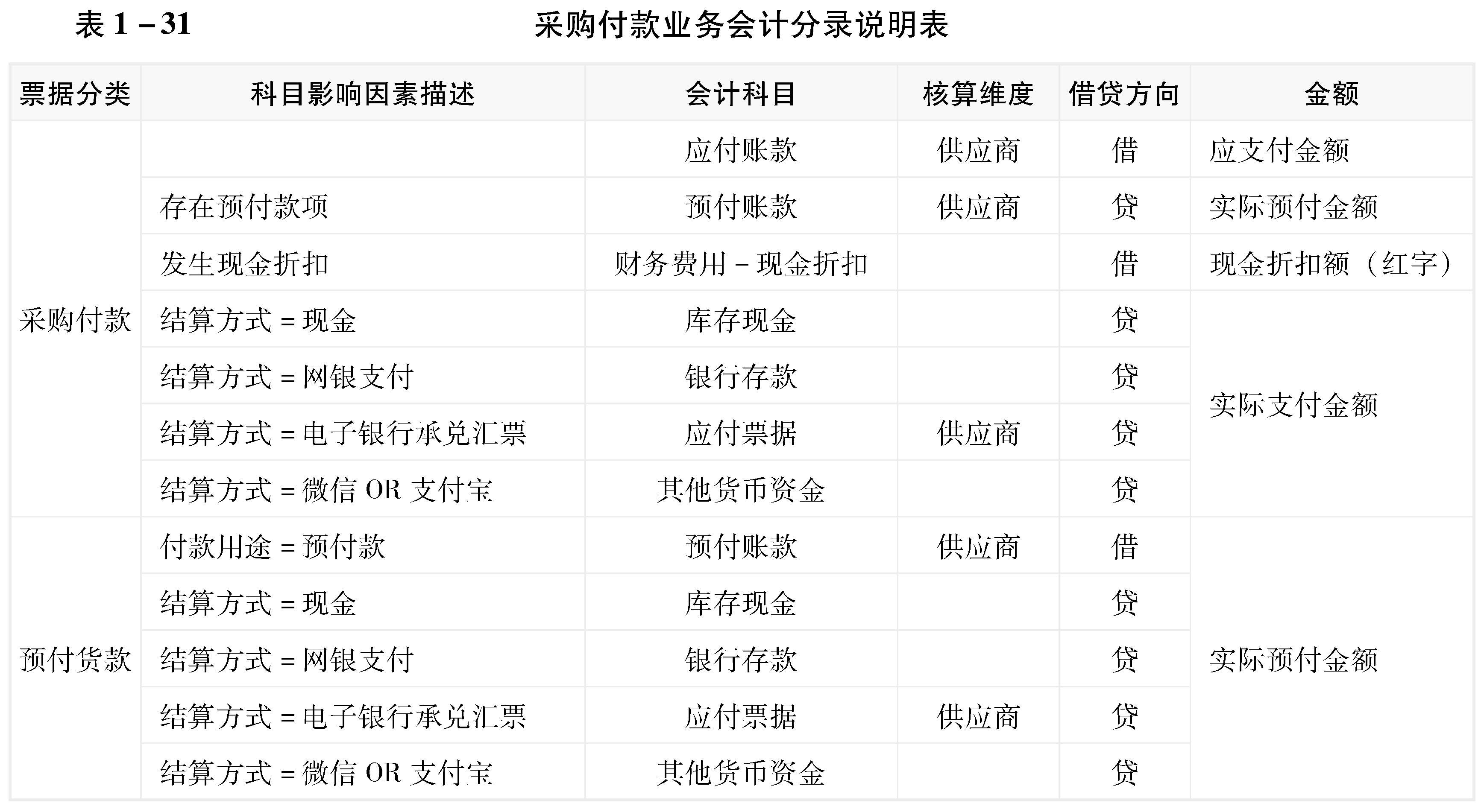

采购付款业务会计分录

现金支付/网银转账

此情形下,企业会收到收款收据、银行电子回单或进账单等凭证,应按实际支付的货款金额,借记“应付账款”“预付账款”等账户,贷记“库存现金”“银行存款”等账户。

电子承兑汇票支付

电子票据完成出票后,企业应按实际出票金额,借记“应付账款”“预付账款”等账户,贷记“应付票据”账户;电子承兑汇票到期付款后,企业应按实际支付金额,借记“应付票据”,贷记“银行存款”账户。

银行汇票支付

申请银行汇票时,企业收到银行汇票申请单,应按实际转存金额,借记“其他货币资金”账户,贷记“银行存款”账户;以银行汇票付款后,企业应按实际支付金额,借记“应付账款”“预付账款”等账户,贷记“其他货币资金”账户;若退回多余转存金额,应按退回金额,借记“银行存款”账户,贷记“其他货币资金”账户。

第三方平台支付

企业应提前在第三方支付平台存入一定货款,向第三方支付平台转账时,应按实际转账金额,借记“其他货币资金”账户,贷记“银行存款”账户;使用第三方支付平台进行采购付款时,按照付款金额,借记“应付账款”“预付账款”等账户,贷记“其他货币资金”账户。

在了解了各种支付方式及其会计处理方法后,我们已经具备了处理企业支付业务的基础知识。然而,企业的财务管理不仅仅停留在支付方式的选择和会计处理上,更重要的是对整个采购付款业务流程的全面掌握和细致管理。只有通过严格的票据审核和准确的业务分类,才能确保财务信息的准确性和完整性。接下来,我们将深入探讨采购付款业务的具体流程、票据审核的关键步骤以及票据分类的方法,以帮助企业在实际操作中实现高效、规范的财务管理。

任务实施

采购付款业务

任务背景

望家欢食品对本月采购业务进行集中付款,请根据相关票据完成望家欢食品本月采购付款业务会计记录工作。

任务要求

(1)能及时、准确完成纸质票据信息的上传、核对和归类。

(2)能够对收到的采购付款业务票据进行合规性、合理性审核。

(3)能够依据收到的票据,正确判断经济业务类型,准确及时完成会计记录。

任务分析

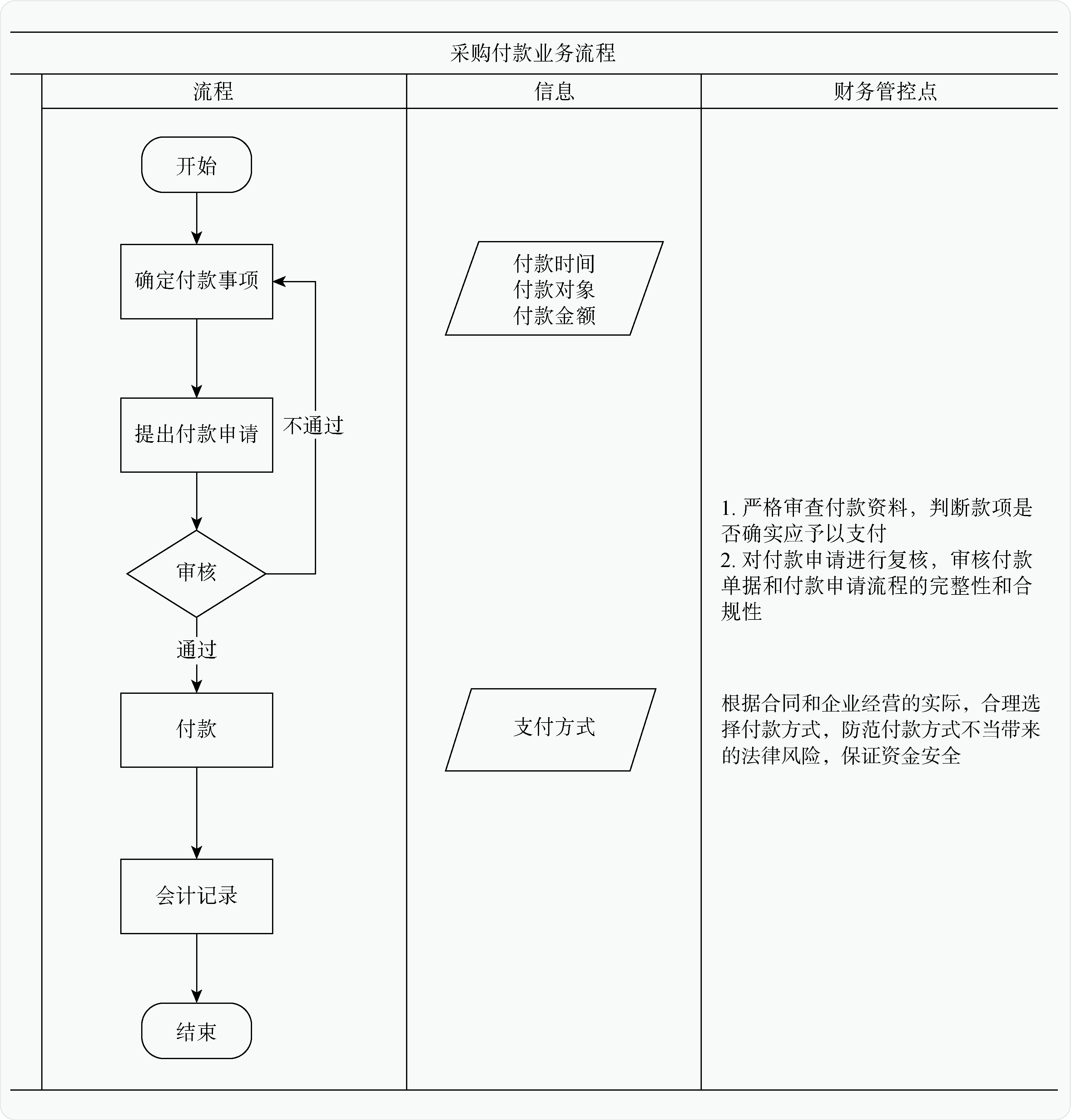

1.了解采购付款业务流程

会计能够对采购付款业务取得的票据进行准确审核、分类,保证模板设置的精确,就要对采购付款业务流程有所了解:

2.票据审核

(1)流程审核:按企业规定完成采购付款业务审批流程。

提示1-17 《企业资金管理制度》对采购付款业务规定:

采购部门应提出付款申请,根据付款审批权限进行审批,财务部根据审核后的付款申请单进行付款。

付款金额在5000元(含)以内的,仅需申请部门主管审批。

付款金额在5000元至10000元之间,需采购部门主管和财务主管审批。

付款金额在10000元(含)以上的,需采购部门主管、财务主管、总经理审批。

(2)业务单据信息完整性审核:网银回单等付款信息完整准确。

(3)结算凭证信息一致性审核:付款申请单的信息要与网银转账电子回单上的信息一致。比如,付款申请单上收款人信息(收款单位、账号、开户行)应与网银转账电子回单上收款人信息(全称、账号、开户行)一致,付款申请单上金额应与网银转账电子回单上金额一致;付款申请单付款时间、付款金额、付款方式要与采购合同一致,并符合企业制度。

3.票据分类

在采购付款业务中,可根据付款用途,分为“采购付款”和“预付货款”。

4.采购付款业务会计分录

任务演练

根据任务背景,完成以下任务操作:

(1)根据业务类型及企业制度,对票据进行审核,并完成票据分类

(2)完成会计记录

任务拓展

除了以上常见的支付方式,还可以采用哪些方式进行付款及其对应的账务处理?